Bildquelle: automobile.lol

Die BWA kann Leben retten

Das Überleben von Unternehmen steht auf dem Spiel.

Jährlich gehen in Deutschland zwischen 20.000 und 30.000 Unternehmen pleite (Statistik).

Das ist nicht nur für Mitarbeiter, Lieferanten und Kunden dieser Firmen schlimm.

Auch die Inhaber haften persönlich für die Kredite ihres Unternehmens – für sie ist es eine Katastrophe.

Pleite – und keiner hat’s gemerkt

Eine Insolvenz kündigt sich nicht plötzlich an. Sie schickt ihre Signale voraus. Manchmal sind diese Vorzeichen jedoch schwer zu erkennen. Insbesondere für diejenigen, die glauben, alles im Kopf zu haben und Entscheidungen aus dem Bauch heraus treffen.

Gegen Bauchentscheidungen ist grundsätzlich nichts einzuwenden. Aber: Der Bauch braucht handfeste Zahlen, um vernünftig entscheiden zu können.

Die Analyse der monatlichen BWA-Zahlen ist der erste Schritt, um Unternehmen zu retten. Wenn Sie die BWA richtig lesen und interpretieren, können Sie Monat für Monat ein kostenloses Frühwarnsystem nutzen, um Probleme frühzeitig zu erkennen.

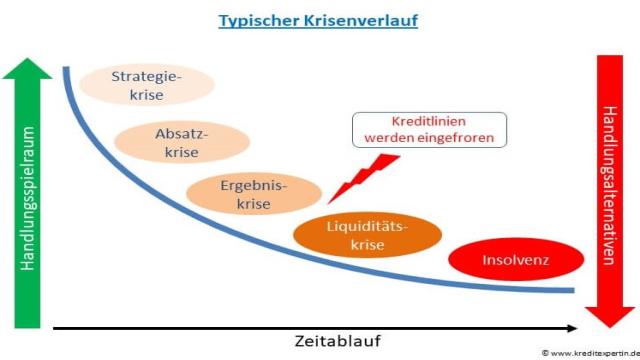

Wie wichtig aktuelle Informationen sind, zeigt der typische Verlauf einer finanziellen Krise.

Geht der Umsatz zurück, merkt das Unternehmen das schnell. Aber wie sieht es mit dem Gewinn aus?

Gewinnrückgänge werden ohne gezielte Kontrolle nicht sofort bemerkt. Wenn die Kosten wie bisher weiterlaufen, reicht die Kreditlinie bald nicht mehr aus. Das Konto gerät ins Minus.

Spätestens jetzt merkt auch die Bank, dass es im Unternehmen nicht rund läuft.

Doch die Bank schaut nicht lange zu.

Sie friert die Kreditlinie ein.

Das bedeutet, Überweisungen und Daueraufträge werden nicht mehr ausgeführt. Lastschrifteinzüge werden zurückgegeben. Über Zahlungseingänge können die Kontoinhaber erst wieder verfügen, wenn das Bankkonto im Plus ist.

Der Flurfunk zwischen den Banken funktioniert erstaunlich gut. Andere Geldgeber des Unternehmens machen die Linien ebenfalls dicht. Jetzt braucht es mindestens ein Wunder, um die Insolvenz noch abzuwenden.

Die BWA lesen und zur Analyse einsetzen

Um gar nicht erst in diese Lage zu kommen, hilft die monatliche Analyse der wichtigsten Unternehmenskennzahlen. Der laufende Abgleich mit den Planzahlen zeigt sofort, wenn es zu Problemen kommen kann.

Sie sehen zeitnah, ob sich Umsatz und Ertrag wie geplant entwickeln. Wenn nicht, können Sie sofort gegensteuern und das Betriebsergebnis bis zum Jahresende noch verbessern.

Die BWA richtig lesen und ihre Geheimnisse aufdecken

Egal welche Software Ihr Steuerberater oder Ihre Buchhaltung verwendet, die BWA hat immer die gleiche Grundstruktur. Die Buchführung und damit die BWA müssen zwingend den Vorgaben des Handels- und Steuerrechts folgen.

- Schritt: Ballast abwerfen – Was brauchen Sie von der BWA?

Die BWA basiert auf den Daten der Finanzbuchhaltung. Was allgemein als BWA bezeichnet wird, umfasst verschiedene Auswertungen. Viele davon taugen nur bedingt als Grundlage für betriebswirtschaftliche Entscheidungen.

Wir konzentrieren uns auf die Unterlagen, die Ihnen zeigen, wie sich Umsatz und Ertrag Ihres Unternehmens entwickeln.

Die Summen- und Saldenliste (SuSa)

Die SuSa ist der Datenpool der BWA. Jedes einzelne Konto, das im laufenden Jahr bebucht wurde, erscheint darin. Sowohl die Erfolgskonten der kurzfristigen Erfolgsrechnung als auch die aktiven und passiven Bestandskonten. Letztere zeigen das Vermögen und wie es finanziert ist.

Die Salden der Bestandskonten finden Sie im Jahresabschluss auf der Aktiv- bzw. Passivseite der Bilanz wieder.

Die SuSa ist unübersichtlich und verwirrt mehr als sie hilft. Wichtig ist sie für die Bank. Dort ist es die einzige Möglichkeit, zu verfolgen, wie sich Vermögen und Kapital des Unternehmens entwickeln. Beispielsweise ob neue Kredite von anderen Geldgebern dazugekommen sind und die bestehenden getilgt werden.

Die Kurzfristige Erfolgsrechnung (KER)

Die kurzfristige Erfolgsrechnung ist das Herzstück der BWA.

Was in der Praxis pauschal als BWA bezeichnet wird, ist in Wirklichkeit die Kurzfristige Erfolgsrechnung.

Da in dieser Auswertung nur die einzelnen Kontenarten ohne Unterkonten aufgeführt sind, bleibt sie übersichtlich. Wollen Sie wissen, wo sich die einzelnen Umsatz- und Kostentreiber im Detail verstecken, bleiben Ihnen die kurzfristige Erfolgsrechnung Antworten schuldig.

Der Wertenachweis

Diese Antworten finden Sie im Wertenachweis, einer Erweiterung der Kurzfristigen Erfolgsrechnung. Er ordnet alle Erfolgskonten der SuSa den jeweiligen BWA-Positionen zu.

Ein Beispiel: Die Kurzfristige Erfolgsrechnung zeigt die Personalkosten insgesamt. Der Wertenachweis gliedert die Personalkosten auf (in: Löhne, Gehälter, Sozialaufwendungen, …).

So sehen Sie, wie sich die einzelnen Faktoren innerhalb der Position Personalkosten entwickelt haben. Dadurch wird der Wertenachweis jedoch unübersichtlich.

Praxis-Tipp: Machen Sie die Analyse anhand der Kurzfristigen Erfolgsrechnung. Bei auffälligen Entwicklungen forschen Sie im Wertenachweis nach den dafür verantwortlichen Einzelkonten.