Die Diskussion über die Vor- und Nachteile der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV) ist allgegenwärtig. Ärzte, Krankenkassen und Patientenvertreter diskutieren über die Unterschiede in den Leistungen und der Finanzierung. Doch nun gibt es eine Möglichkeit für gesetzlich Versicherte, von den Vorteilen der PKV zu profitieren – durch eine Zusatzversicherung mit dem Kostenerstattungsprinzip.

Das Kostenerstattungsprinzip bei DKV-Tarifen

Die PKV bietet ein breites Spektrum an Leistungen, das nahezu jede medizinische Intervention abdeckt und individuell kombinierbar ist. Privatversicherte profitieren von kürzeren Wartezeiten, können auf eine Behandlung durch den Chefarzt bestehen und haben dank des Kostenerstattungsprinzips volle Kostentransparenz. Die detaillierte Rechnungsstellung durch den behandelnden Arzt sorgt für diese Transparenz.

Die Ergänzungstarife der DKV ermöglichen es auch gesetzlich Versicherten, von diesen Vorteilen zu profitieren. Bei Abschluss solcher Tarife greift das Kostenerstattungsprinzip und bietet gesetzlich Versicherten alle Annehmlichkeiten einer Privatversicherung. Voraussetzung ist eine Vereinbarung mit der gesetzlichen Krankenkasse, dass im Falle einer privaten Heilbehandlung das Kostenerstattungsprinzip angewendet wird oder die Krankenkasse bereits Vorleistungen erbracht hat.

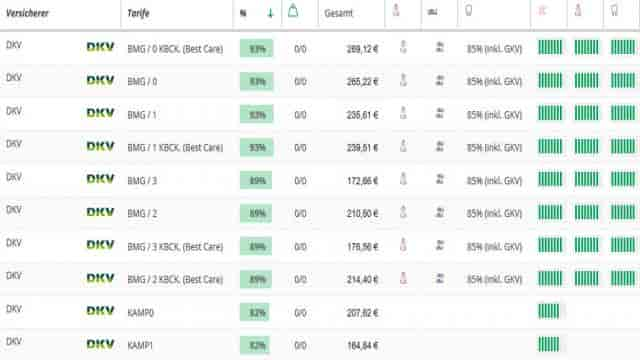

Die Leistungen der KAMP-Tarife

Die DKV, einer der größten Anbieter im Bereich der privaten Krankenversicherung, bietet den KAMP-Tarif in zwei Varianten an. Der Typ 0 beinhaltet keinen Selbstbehalt, während der Typ 1 einen jährlichen Selbstbehalt von 300 Euro ab dem 20. Lebensjahr vorsieht. Der Versicherungsschutz richtet sich nach den Vorleistungen der gesetzlichen Krankenversicherung (A = Vorabbehandlung beim Kassenarzt, B = Behandlung bei einem Arzt ohne kassenärztliche Zulassung). Folgende Leistungen werden erbracht:

- Ärztliche Leistungen (A zu 100 Prozent, B zu 85 Prozent): Vorsorgeuntersuchungen, Schutzimpfungen, Lasik-Operationen, Kinderwunschbehandlungen, Alternativmedizin bis zu 1.000 Euro pro Versicherungsjahr sowie Psychotherapie.

- Heilpraktiker-Leistungen und Gesundheitsmittel (A zu 100 Prozent, B zu 85 Prozent): Leistungen des Heilpraktikers, inklusive Arzneimittel, Verband- und Heilmittel.

- Sonstige Aufwendungen (A zu 100 Prozent, B zu 85 Prozent): Sehhilfen, Transportkosten, häusliche Behandlungspflege und Verwaltungskostenabschläge der GKV.

Weitere Ergänzungstarife mit Kostenerstattungsprinzip

Die DKV bietet auch im Bereich der Krankenhausleistungen passende Tarife für gesetzlich Versicherte an. Die KombiMed-Tarife unterscheiden sich in der Behandlung durch den Chefarzt, der Übernahme der Mehrkosten für Einzel- oder Zweibettzimmer, dem Aufenthalt in Privatkliniken und der Leistungserstattung im Ausland. Auch hier spielt die Vorleistung der gesetzlichen Krankenkasse eine entscheidende Rolle.

Für Zahnbehandlungen bietet die DKV den Tarif KombiMed Zahn an, um die Versorgungslücke zu den Zuschüssen der gesetzlichen Krankenkasse zu schließen. Bei Regelversorgungen werden 100 Prozent abzüglich des Erstattungsbetrages der Krankenkasse erstattet. Bei anderen Leistungen wie Zahnersatz variiert die Erstattung je nach Tarif. Eine Vorleistung durch die gesetzliche Krankenkasse ist auch hier erforderlich.

Fazit

Die DKV bietet gesetzlich Versicherten die Möglichkeit, von den Vorteilen der Privatversicherung zu profitieren. Die Ergänzungstarife mit dem Kostenerstattungsprinzip ermöglichen den Zugang zu einer Vielzahl von Leistungen und bieten eine transparente Kostenaufstellung. Sollten Sie Interesse an einem Tarif haben, vereinbaren Sie jetzt einen Beratungstermin und sichern Sie sich eine Startprämie von 25 €!