Heute möchten wir Ihnen eine bilanzpolitische Steuerungsmöglichkeit vorstellen: die degressive Abschreibung. Mit dem vom Bundestag im Juni 2020 verabschiedeten Konjunkturpaket können bewegliche Wirtschaftsgüter des Anlagevermögens für die Zeiträume 2020 und 2021 wieder optional degressiv abgeschrieben werden.

Die degressive Abschreibung

Die degressive Abschreibung beträgt maximal 25% der Anschaffungs- und Herstellungskosten des Wirtschaftsguts, jedoch nicht mehr als das 2,5-fache des linearen Abschreibungssatzes. Der Gesetzgeber setzt die degressive Abschreibung in aller Regel ein, um die Wirtschaft zu entlasten und zu fördern.

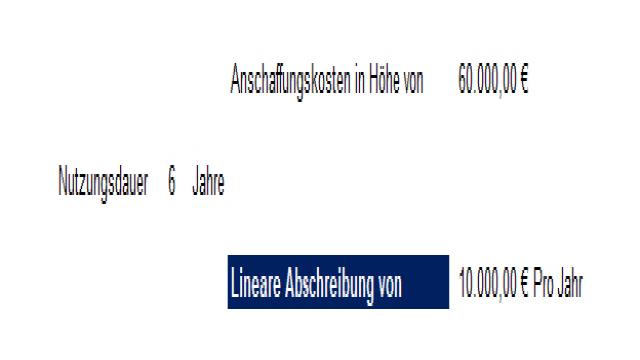

Lineare Abschreibung

Bei der linearen Abschreibung wird der Abschreibungsbetrag jedes Jahr als Aufwand in der Gewinn- und Verlustrechnung verbucht. Der Wert des Wirtschaftsguts verringert sich jedes Jahr um den gleichen Betrag. Nach der Nutzungsdauer ist das Wirtschaftsgut vollständig abgeschrieben.

Die Unterschiede

Die degressive Abschreibung wird vom jeweiligen Buchwert des Vorjahres berechnet. Es können maximal 25% des Wertes abgeschrieben werden, sofern dieser Betrag unter dem 2,5-fachen des rechnerischen linearen Abschreibungsbetrags liegt. Die degressive Abschreibung ist sinnvoll, wenn Sie in den ersten Jahren Ihren Aufwand erhöhen und Ihr Ergebnis reduzieren möchten. Hierdurch können steuerliche Vorteile entstehen.

Umstellung auf lineare Abschreibung

Am Ende jedes Wirtschaftsjahres wird ein Vergleich zwischen der degressiven und linearen Abschreibung durchgeführt. Wenn die lineare Abschreibung höher als die degressive Abschreibung ist, ändert sich in der Regel die Abschreibungspolitik und das Wirtschaftsgut wird für den Restzeitraum linear abgeschrieben.

Fazit

Die degressive Abschreibung ermöglicht es Ihnen, in den ersten Jahren einen erhöhten Aufwand zu generieren. Dadurch wird das Ergebnis und die Steuerbelastung verringert. Die Anwendung der degressiven Abschreibung ist jedoch nur dann sinnvoll, wenn Ihr Unternehmen hohe Erträge erwirtschaftet. Zu einem späteren Zeitpunkt wird in der Regel auf die lineare Abschreibung umgestellt. Wenn Ihre Ertragslage verbesserungswürdig ist, ist die lineare Abschreibung vorzuziehen. Denken Sie jedoch daran, dass bilanzpolitische Instrumente Ihnen nur vorübergehende Steuervorteile bieten. Die Gesamtsumme der abschreibbaren Beträge ändert sich durch die Wahl der Abschreibungsmethode nicht.