Die Umsatzkennzahl ist von großer Bedeutung für das betriebliche Rechnungswesen eines Unternehmens. Sie gibt Auskunft über den Gesamtwert aller Produkte und Dienstleistungen, die innerhalb eines bestimmten Zeitraums verkauft wurden. In der Gewinn- und Verlustrechnung (GuV) wird der Umsatz ausgewiesen und dient als Grundlage für die Berechnung der Umsatzsteuer. Oft werden die Begriffe “Umsatz” und “Erlös” synonym verwendet.

Brutto- und Nettoumsatz

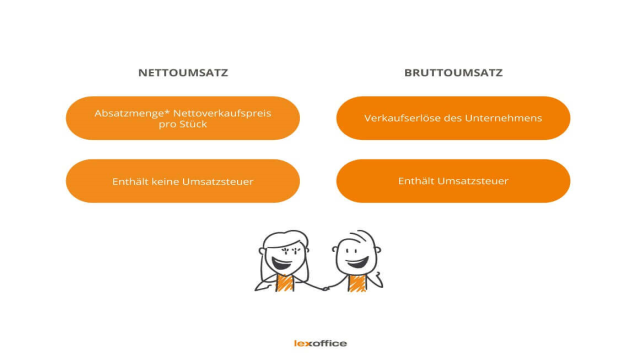

In der Buchhaltung wird zwischen Brutto- und Nettoumsatz unterschieden. Der Bruttoumsatz entspricht dem Verkaufspreis und setzt sich aus dem Nettoumsatz und der Umsatzsteuer zusammen. Die Umsatzsteuer muss das Unternehmen an das Finanzamt abführen. Für das Unternehmen ist daher der verbleibende Nettoumsatz von Bedeutung.

Die rechtliche Definition des Umsatzes

Laut § 277 HGB (Handelsgesetzbuch) hat sich seit dem 1.1.2016 die rechtliche Definition des Umsatzes geändert. Als Umsatzerlöse werden nun alle Einnahmen aus dem Verkauf, der Vermietung oder Verpachtung von Waren oder aus der Erbringung von Dienstleistungen bezeichnet. Dabei werden die Umsatzsteuer und Erlösschmälerungen, wie Rabatte oder Skonti, abgezogen.

Was gehört alles zum Umsatz?

Früher zählten nur die Einnahmen aus der “gewöhnlichen Geschäftstätigkeit” eines Unternehmens zum Umsatz. Verkäufe, die nicht dem eigentlichen Kerngeschäft entsprachen, wurden nicht als Umsatz betrachtet. Seit dem 1.1.2016 gehören auch solche Nebenerlöse zum Umsatz. Beispielsweise werden Einnahmen aus der Betreibung einer Kantine für Mitarbeiter nun als Umsatz erfasst.

Das gehört nicht dazu

Es gibt nach wie vor Einnahmen, die nicht zum Umsatz gezählt werden. Dazu gehören Erlöse aus dem Verkauf von Anlagevermögen, Vermietung von nicht genutzten Gebäudeteilen, Versicherungsprämien oder Zinserträge. Diese Einnahmen werden als “sonstige betriebliche Erträge” verbucht.

Der Unterschied zwischen Umsatz und Gewinn

Oftmals werden die Begriffe “Umsatz” und “Gewinn” verwechselt. Der Umsatz ist der Netto-Erlös, den ein Unternehmen aus dem Verkauf seiner Produkte erzielt. Der Gewinn hingegen ist der Betrag, der übrig bleibt, nachdem alle Aufwendungen und Kosten vom Netto-Erlös abgezogen wurden.

Die Berechnung des Umsatzes

Der Bruttoumsatz, auch Umsatzerlös genannt, wird folgendermaßen berechnet: Verkaufspreis (pro Stück) multipliziert mit der abgesetzten Menge. Nach Abzug von Umsatzsteuer und Erlösschmälerungen erhält man den Netto-Umsatz. Um den Umsatz zu steigern, kann ein Unternehmen entweder den Verkaufspreis erhöhen oder den Absatz steigern.

Wertmäßiger und mengenmäßiger Umsatz

Der wertmäßige Umsatz, auch Erlös genannt, ergibt sich aus der Multiplikation der Absatzmenge mit dem Verkaufspreis. Der mengenmäßige Umsatz ist die Summe aller verkauften Leistungen.

Fazit

Der Umsatz ist eine zentrale Kennzahl für Unternehmen und bildet die Basis für die Berechnung und Abführung der Umsatzsteuer. Die Buchhaltungssoftware lexoffice ermöglicht eine einfache und schnelle Umsatzsteuer-Voranmeldung. Mit nur einem Klick können die Daten an das Finanzamt übermittelt werden, um Zeit zu sparen und die gesetzlichen Pflichten korrekt und rechtzeitig zu erfüllen.