Herstellkosten des Umsatzes sind ein zentraler Begriff im betrieblichen Rechnungswesen. Sie geben Aufschluss über die Kosten, die bei der Herstellung von Produkten oder Dienstleistungen entstehen. In diesem Artikel erfährst du, was es mit den Herstellkosten des Umsatzes auf sich hat und wie du sie berechnen kannst.

Die Definition der Herstellkosten des Umsatzes

Die Herstellkosten des Umsatzes setzen sich aus den Material- und Fertigungskosten zusammen und berücksichtigen auch Bestandsänderungen. Sie geben Auskunft darüber, welche Kosten für die Herstellung der tatsächlich umgesetzten Vermögenswerte entstanden sind.

Abgrenzung der Herstellkosten des Umsatzes von den Herstellungskosten im rechtlichen Sinne

Im Steuer- und Bilanzrecht werden die Herstellungskosten behandelt, die nicht mit den Herstellkosten des Umsatzes gleichzusetzen sind. Die Herstellkosten des Umsatzes sind ein interner Wert und haben keine gesetzliche Relevanz. Es ist daher wichtig, diese beiden Begriffe voneinander abzugrenzen.

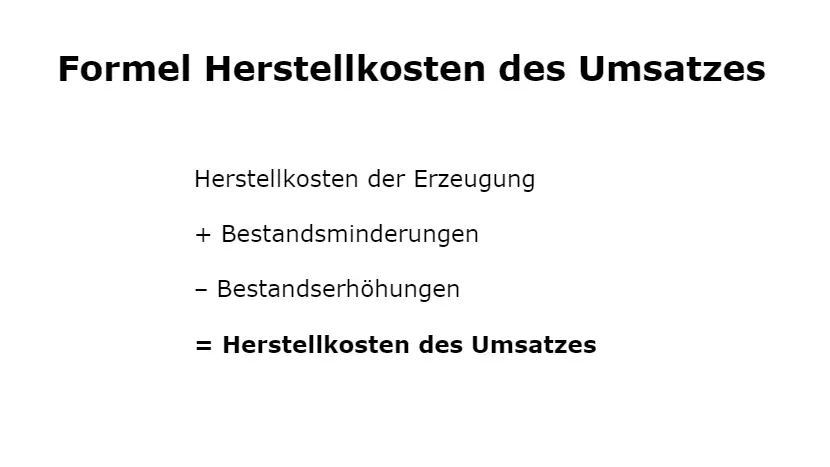

Die Berechnung der Herstellkosten des Umsatzes

Die Berechnung der Herstellkosten des Umsatzes ist einfach und logisch. Sie setzt sich aus den Herstellkosten der Erzeugung, Bestandsminderungen und Bestandserhöhungen zusammen. Indem du diese Werte addierst und subtrahierst, erhältst du die Herstellkosten des Umsatzes.

Die Herstellkosten der Erzeugung wiederum setzen sich aus den Material- und Fertigungskosten zusammen, einschließlich der Einzel- und Gemeinkosten sowie der Forschungs- und Entwicklungskosten.

Beispiel für die Herstellkosten des Umsatzes

Um die Herstellkosten des Umsatzes zu veranschaulichen, betrachten wir ein einfaches Beispiel:

- Fertigungsmaterial: 3.000.000 €

- Materialgemeinkosten: 600.000 €

Die Summe ergibt die Materialkosten in Höhe von 3.600.000 €.

- Fertigungslöhne: 4.000.000 €

- Fertigungsgemeinkosten: 5.000.000 €

Die Summe ergibt die Fertigungskosten in Höhe von 9.000.000 €.

Indem wir die Materialkosten und Fertigungskosten addieren, erhalten wir die Herstellkosten der Erzeugung in Höhe von 12.600.000 €.

Berücksichtigen wir nun eine Bestandsveränderung von -1.500.000 €, erhalten wir die Herstellkosten des Umsatzes in Höhe von 11.100.000 €.

Wie du siehst, ist die Berechnung der Herstellkosten des Umsatzes kein Hexenwerk. Mit den richtigen Informationen kannst du diese einfach ermitteln.

Die Herstellkosten des Umsatzes sind ein wichtiges Instrument im betrieblichen Rechnungswesen und geben Auskunft über die Kosten, die bei der Herstellung von Produkten oder Dienstleistungen entstehen. Indem du die Formel anwendest und die entsprechenden Werte berücksichtigst, kannst auch du die Herstellkosten des Umsatzes einfach berechnen.