Von Neil King, Leiter der Prognosen bei EV-Volumes

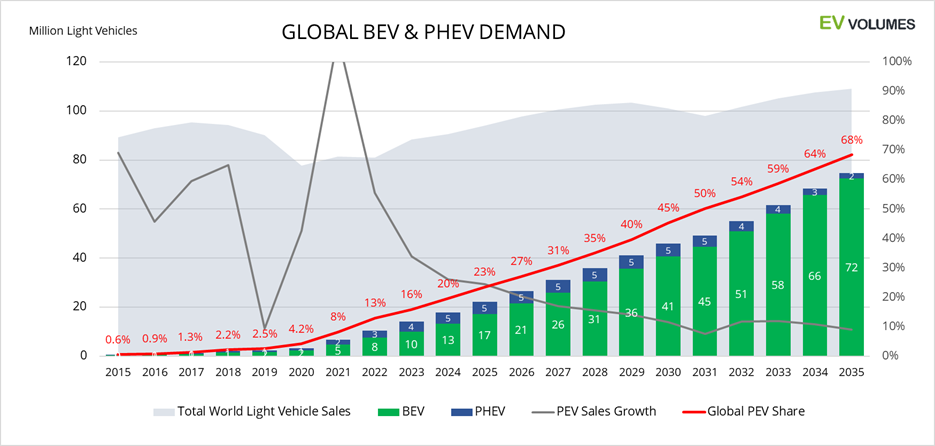

Die Prognosen zeigen, dass der weltweite Absatz von Elektrofahrzeugen (EVs), einschließlich batterieelektrischer Fahrzeuge (BEVs) und Plug-in-Hybride (PHEVs), im Jahr 2023 voraussichtlich 14,1 Millionen Einheiten erreichen wird. Dies entspricht einem Wachstum von 34% gegenüber dem Jahr 2022.

Im Vergleich dazu wird erwartet, dass der gesamte Pkw-Markt, einschließlich Personenkraftwagen und leichten Nutzfahrzeugen, nur um 9% steigen wird. EVs sollen daher in diesem Jahr einen höheren Marktanteil von 16% am globalen Pkw-Markt erreichen.

Der Marktanteil ist etwas niedriger als frühere Vorhersagen, insbesondere da der prognostizierte EV-Anteil in China für das Jahr 2023 von zuvor 35% auf 33% gesenkt wurde. Dennoch wird nun weltweit mit über 300.000 zusätzlichen EV-Verkäufen im Jahr 2023 gerechnet, dies ist größtenteils auf eine stärkere Prognose für den Gesamt-Pkw-Absatz in China zurückzuführen.

Die Nachfrage nach EVs hat in Nordamerika abgenommen, während die Kürzung von Subventionen in europäischen Märkten wie Deutschland, Schweden und Großbritannien die Nachfrage insbesondere für PHEVs beeinträchtigt hat. Daher wird erwartet, dass der globale EV-Anteil während des Jahrzehnts niedriger sein wird als zuvor prognostiziert, und bis 2035 auf 68,4% steigen wird.

Die Anzahl der weltweiten EV-Verkäufe soll sich von 10,5 Millionen im Jahr 2022 bis 2027 verdreifachen und 2035 auf über 74,5 Millionen Einheiten mehr als verdoppeln.

Die Anzahl der im Einsatz befindlichen EVs wird rapide steigen. Bei 1,33 Milliarden Pkw auf den Straßen weltweit wird EV-Volumes voraussichtlich bis Ende 2030 nur 15% des globalen Bestandes ausmachen. Bis Ende 2035 wird dies auf knapp 30% steigen, wobei EVs nur die Hälfte aller betriebsfähigen Pkw ausmachen werden.

Tesla übernimmt die Führung bei EVs von BYD

China ist erneut der Haupttreiber für das weltweite Volumen und das Wachstum. Gleichzeitig ist es auch die Hauptquelle für Unsicherheiten in den Prognosen, da wirtschaftliche Gegenwinde auf den Automobilsektor lasten und potenzielle Änderungen der Politik die Akzeptanz von EVs beeinflussen könnten.

Dank des chinesischen Marktes und eines erweiterten Angebots an PHEVs hat BYD Tesla im Jahr 2022 als weltweit größten EV-Hersteller überholt. Im Jahr 2023 wird erwartet, dass BYD über drei Millionen EVs ausliefert, verglichen mit 1,8 Millionen Einheiten für Tesla.

Dennoch bleibt Tesla der größte Hersteller von BEVs weltweit. Mit der Einführung des aktualisierten Model 3 und des Cybertrucks sowie eines erwarteten kompakten Crossovers und eines Kleinwagens in den Jahren 2024 bzw. 2026 wird erwartet, dass Tesla ab 2025 weltweit der führende EV-Hersteller sein wird.

Unterdessen wird erwartet, dass die Volkswagen (VW) Gruppe im Jahr 2024 die Marke von einer Million EVs überschreiten wird, gefolgt von Hyundai Motor, General Motors (GM) und Stellantis im Jahr 2025.

Geringere Erwartungen in Europa

In Europa haben bessere Produkte, höhere Anreize für EVs und die CO2-Vorgaben für den durchschnittlichen Flottenverbrauch im Jahr 2020 und 2021 die Nachfrage und das Angebot über die Erwartungen hinaus angeregt. Im Jahr 2021 machten BEVs und PHEVs 16,9% des europäischen Neuwagenmarktes aus, bevor sie 2022 auf 20,7% stiegen.

Der Absatz von EVs stieg 2022 um 15%, während der Gesamt-Pkw-Markt in Europa um 6% gegenüber dem Vorjahr zurückging. Für 2023 wird erwartet, dass der Absatz von EVs in Europa gegenüber 2022 um weitere 15% steigen wird, unterstützt von einer lebhaften Erholung des Pkw-Marktes um 11,3% gegenüber dem Vorjahr.

Die Anzahl der PHEVs geht zurück, was bedeutet, dass BEVs im Wesentlichen für das jährliche Wachstum verantwortlich sind. Der vollelektrische Antriebsstrang wird voraussichtlich ein weiteres Jahr mit einem Volumenwachstum von 30% verzeichnen und einen Anteil von 70% am EV-Markt im Jahr 2023 erreichen.

EV-Volumes hat seinen Ausblick für den Gesamt-Pkw-Absatz in Europa verbessert, die Erwartungen an den EV-Anteil und das Volumen jedoch gesenkt. Dies liegt an der schwachen Performance von PHEVs, dem Ende der Anreize für Nicht-Privatkäufer in Deutschland sowie der Verlängerung des Verbots für Neuwagen mit Verbrennungsmotor (ICE) im Vereinigten Königreich von 2030 auf 2035.

Während neue Steuervergünstigungen in Spanien eine höhere EV-Nachfrage unterstützen werden, wird der Nettoeffekt nicht ausreichen, um die negativen Einflüsse auszugleichen. Der EV-Marktanteil Europas wird nun voraussichtlich 2023 21,4% erreichen, bis 2025 auf 31,1% steigen, dann 2030 68,6% erreichen und bis 2035 94,9% erreichen.

Die Vorhersage für 2035 umfasst eine gewisse Toleranz für die zeitliche Auslegung des Null-Emissions-Fahrzeug (ZEV)-Mandats in der EU und im Vereinigten Königreich. Es werden auch Ausnahmen für Verbrennungsmotor-Fahrzeuge berücksichtigt, die als ungeeignet für eine vollständige Elektrifizierung angesehen werden können.

Chinesische EV-Expansion

In China setzte sich der EV-Boom bis zur zweiten Hälfte des Jahres 2022 fort. Dadurch stieg der Marktanteil von EVs im letzten Jahr auf 26,7% gegenüber 13,9% im Jahr 2021.

Neue Energiefahrzeuge (NEVs) – einschließlich BEVs, PHEVs und Brennstoffzellen-Elektrofahrzeuge (FCEVs) – erhielten offiziell das Ziel, bis 2025 einen Anteil von 20% zu erreichen, was bedeutet, dass das Ziel drei Jahre früher erreicht wurde.

Das erklärte Ziel für das Jahr 2030 ist, dass der Anteil der NEVs mindestens 40% erreicht, dann mindestens 50% bis 2035. Dies ist ein unwahrscheinliches Szenario für die langfristige Perspektive. Für 2023 prognostiziert EV-Volumes einen EV-Anteil von 33,4% mit einem jährlichen Wachstum von 35% auf insgesamt 8,35 Millionen Einheiten.

Während die Erwartungen an den EV-Anteil gesenkt wurden, übertreffen die Annahmen zum Volumen des Plug-in-Absatzes immer noch die vorherigen Prognosen aufgrund der robusten Erholung des Gesamt-Pkw-Marktes trotz einer enttäuschenden wirtschaftlichen Erholung, Einschränkungen nach COVID-19 und eines schwächelnden Immobiliensektors. Dies könnte jedoch auch darauf hinweisen, dass die Verbraucher ihre Aufmerksamkeit wieder auf Fahrzeugkäufe richten.

Unsere Prognose für China ist nicht durch Zielvorgaben oder Kapazitätsbeschränkungen eingeschränkt. Es wird erwartet, dass EVs im Jahr 2025 46% des Pkw-Absatzes ausmachen, bis 2030 auf 68% steigen und bis 2035 auf 83%. Die Wachstumsraten deuten auf eine noch schnellere Elektrifizierung des Marktes hin, aber aufgrund hoher regulatorischer und wirtschaftlicher Unsicherheiten besteht Vorsicht.

Der chinesische EV-Markt hat sich in den letzten Jahren zugunsten von PHEVs verschoben. Der Antriebsstrang machte 2021 18% aller EV-Verkäufe aus und stieg 2022 auf 25%. Dies ist größtenteils auf den steigenden Absatz von BYD PHEVs und Range-Extender-Hybriden von Li Auto zurückzuführen.

Dieser Trend wird voraussichtlich anhalten, wobei BEVs ab 2024 wieder stärker an Bedeutung gewinnen werden.

A-Segment EVs (Stadtautos) sind in China besonders von der Turbulenz betroffen, da ihr Marktanteil am EV-Markt von 23% im Jahr 2021 auf 15% im Jahr 2022 gesunken ist. Es wird erwartet, dass er weiter zurückgehen wird, bis die Wirtschaft die vorherrschenden Gegenwinde überwinden kann.

Drei neue Modelle dominieren nun das Segment – der Changan Lumin BEV, der Geely Panda Mini BEV und der Wuling HongGuang Mini BEV. Dies hat die Volumenprobleme von Automobilherstellern wie BAW, Chery, Dongfeng, Great Wall, JAC, Leapmotor und SAIC verschärft.

Das A-Segment wird auch von Verbrauchern, die neue B-Segment (Kleinwagen) EVs in großer Zahl kaufen, wie dem BYD Dolphin und Seagull sowie dem Wuling Bingo, unter Druck gesetzt. Der Marktanteil des A-Segments am chinesischen EV-Markt wird voraussichtlich in diesem Jahr halbiert und unter 8% fallen. Der B-Segment-Anteil wird voraussichtlich von 1,7% im Jahr 2022 auf 5,5% steigen.

Rückgang in Nordamerika

Nordamerika, einschließlich der USA und Kanadas, verzeichnete im Jahr 2022 einen Anstieg der EV-Verkäufe um 48% gegenüber dem Vorjahr, nach einem Wachstum von 100% im Jahr 2021. Der EV-Anteil am Pkw-Absatz soll im Jahr 2025 19,5% erreichen und bis 2030 auf 45% und bis 2035 auf 77% steigen.

Im Hinblick auf die BEV-PHEV-Mischung werden rein batterieelektrische Modelle in diesem Jahr voraussichtlich 80,5% ausmachen, bis 2025 auf 88,1% steigen, dann 2030 95% erreichen und bis 2035 98%.

Der Inflation Reduction Act (IRA) unterstützt das weitere Wachstum von EVs in den USA, auch wenn die Einhaltung der zukünftigen Batterie- und Materialbeschaffungsvorschriften für viele EV-Modelle noch unklar ist. Es wird angenommen, dass der IRA bis 2032 in Kraft bleibt.

Die Anreize für die Produktion von Fahrzeugen und Batterien in der Region bleiben stark, bedeuten aber auch Nachteile für importierte Marken und Modelle. Es gibt jedoch eine Schlupfloch, wonach importierte EVs qualifiziert sind, wenn sie geleast anstatt gekauft werden.

Darüber hinaus haben Streiks der Union der Automobilarbeiter (UAW) das Risiko betont, das EVs für heimische Automobilhersteller und Arbeitsplätze darstellen können, was die Einstellung der Verbraucher beeinflussen könnte.

Neben dem vergleichsweise langsamen Wachstum der EV-Akzeptanz in diesem Jahr hat EV-Volumes seine Wachstumsprognose für 2023 auf 48% gesenkt, was 1,64 Millionen Einheiten entspricht und einen Anteil von 9,5% am Pkw-Absatz ausmacht.

Während die Gesamterholung des Marktes stärker ist als erwartet, wurden die Prognosen für den EV-Anteil und das -volumen für die Jahre 2023 bis 2025 nach Bestätigung von Kapazitätsbeschränkungen für mehrere beliebte Modelle gesenkt.

Die mittel- und langfristigen Prognosen haben sich nicht wesentlich geändert. Das EV-Wachstum wird durch lokalisierte Produktpaletten und die Expansion in den beliebten Segmenten der Full-Size-SUVs und Pick-ups unterstützt. Dazu gehören der Ford F-150 Lightning, Chevrolet Silverado, Equinox und Blazer, Jeep Recon und Wagoneer S, Ram 1500 und die Marke Scout von VW.

Wachstum außerhalb der Triade-Länder

Die Region außerhalb der Triade umfasst Asien (außer China), Osteuropa, Naher Osten und Afrika sowie Mittel- und Südamerika. Dieser Markt verzeichnete im Jahr 2022 zum zweiten Mal in Folge einen starken Anstieg des EV-Absatzes, wenn auch auf niedrigem Niveau.

Dies war auf eine bessere Verfügbarkeit von Produkten, höhere Anreize für EVs und gesenkte Einfuhrzölle in einigen Ländern zurückzuführen. Auch die starke Erholung des Gesamt-Pkw-Marktes seit 2020 hat dazu beigetragen.

Der kombinierte EV-Absatz in den Nicht-Triade-Märkten belief sich im Jahr 2021 auf 292.000 Einheiten und stieg im Jahr 2022 um 90% auf 554.000 Einheiten. Die größten Beiträge lieferten Südkorea (über 55.000), Japan (über 51.000), Indien (über 35.000) und Australien (über 20.000). Auch Hongkong, Taiwan und Neuseeland haben einen hohen EV-Anteil, obwohl sie kleine Fahrzeugmärkte sind.

Der kombinierte EV-Anteil lag jedoch bei nur 1,9% im Jahr 2022, da große Fahrzeugmärkte wie Japan, Russland, Türkei, Brasilien, Argentinien, Mexiko und die ASEAN-Länder (Association of South East Asian Nations) immer noch sehr wenige Elektrofahrzeuge im Verhältnis zu ihrer Marktabdeckung verkaufen. Dies hat auch den weltweiten durchschnittlichen EV-Anteil gesenkt, da die Nicht-Triade-Länder über 35% des weltweiten Pkw-Absatzes ausmachen.

Das Potenzial in diesen Märkten nimmt jedoch zu, da das schwache Wirtschaftswachstum in China voraussichtlich vielen der Nicht-Triade-Wirtschaften zugutekommen wird. Die steigende Zahl von EV-Exporten aus China und die Pläne von westlichen, chinesischen und japanischen OEMs für die Produktion von EVs und Batterien vor Ort geben starke Anreize.

Viele Entwicklungsländer erheben hohe Zölle auf Fahrzeugimporte. Wenn EVs nicht von diesen Zöllen befreit sind, müssen diese Länder ihre eigene EV-Industrie entwickeln, um mit der Einführung in den fortgeschrittenen Märkten Schritt zu halten.

Für 2023 erwarten wir einen EV-Anteil von 3,2% in den Nicht-Triade-Ländern und etwas über eine Million EV-Verkäufe. Der EV-Anteil soll bis 2025 auf 6,5% steigen, bis 2030 auf 16,6% und bis 2035 mit einer Verzögerung von etwa sechs Jahren gegenüber der weltweiten EV-Annahme 41% erreichen.