Hallo, meine besten Freundinnen! Heute möchte ich mit euch über ein aufregendes Thema sprechen: das Erfolgskonto in der Buchhaltung. Ihr habt sicher schon von diesem Unterkonto des Eigenkapitals gehört. Aber wisst ihr genau, wie es funktioniert? Keine Sorge, ich werde es euch erklären!

Bestandskonto vs. Erfolgskonto

In der Buchführung werden alle Geschäftsfälle lückenlos erfasst und gebucht. Dabei unterscheiden wir zwischen Bestandskonten und Erfolgskonten. Bestandskonten zeigen den Stand des Vermögens, Eigenkapitals und Fremdkapitals auf. Erfolgskonten dagegen erfassen die Erträge und Aufwendungen eines Unternehmens.

Bestandskonten

Bestandskonten gliedern das Vermögen in Anlagevermögen und Umlaufvermögen auf. Anlagevermögen umfasst langfristige Vermögensgegenstände wie Gebäude, Fahrzeuge und technische Anlagen. Umlaufvermögen hingegen besteht aus kurzfristig im Unternehmen befindlichen Vermögensgegenständen wie Kassenbestand und Forderungen.

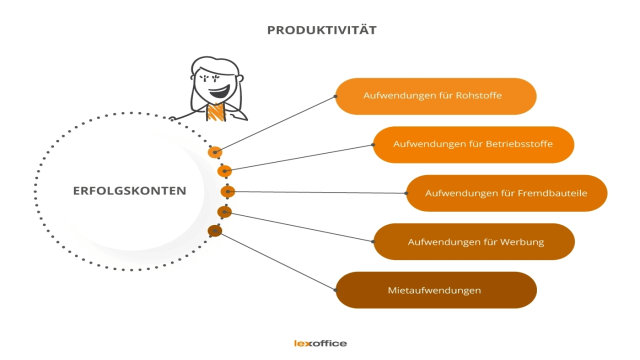

Erfolgskonten

Erfolgskonten erfassen die Erträge und Aufwendungen eines Unternehmens. Erträge erhöhen das Eigenkapital, während Aufwendungen es mindern. Erträge werden auf Ertragskonten gebucht, wie z.B. Verkauf von Erzeugnissen oder Mieteinnahmen. Aufwendungen hingegen werden auf spezifischen Aufwandskonten erfasst, wie z.B. Rohstoffverbrauch oder Personalaufwand.

Buchung der Erfolgskonten über das GuV-Konto

Am Ende eines Geschäftsjahres werden die Salden der Erfolgskonten ermittelt und über das GuV-Konto abgeschlossen. Auf der linken Seite des GuV-Kontos werden die Aufwendungen im Soll gebucht, während auf der rechten Seite die Erträge im Haben stehen. Der Saldo des GuV-Kontos zeigt den Gewinn oder Verlust des Unternehmens an.

Und das war’s auch schon, meine Lieben! Jetzt wisst ihr alles über das Erfolgskonto in der Buchhaltung. Lasst uns gemeinsam die Welt der Finanzen erobern!