Ein gewichteter gleitender Durchschnitt wird aus einer festgelegten Anzahl von Werten berechnet. Im Gegensatz zum einfachen gleitenden Durchschnitt (SMA) werden die einzelnen Tage beim gewichteten gleitenden Durchschnitt unterschiedlich stark gewichtet. Der gewichtete Durchschnitt wird häufig in der Chartanalyse verwendet und wird als Linie in den Kurschart eines Wertpapiers eingetragen.

Berechnung des gewichteten gleitenden Durchschnitts

Für die Berechnung des gewichteten gleitenden Durchschnitts werden jedem Tag Gewichtungsfaktoren zugeordnet. Dabei wird jedem Tag eine Nummer zugewiesen, wobei der am weitesten zurückliegende Tag die Nummer 1 und der aktuelle Tag die höchste Nummer erhält. Anschließend werden die Schlusskurse der einzelnen Tage mit ihren zugewiesenen Nummern multipliziert und die Ergebnisse aufsummiert. Die Gewichtungsfaktoren werden ebenfalls aufsummiert. Abschließend wird das Ergebnis der Multiplikation durch die Summe der Gewichtungsfaktoren geteilt, um den gewichteten gleitenden Durchschnitt zu erhalten.

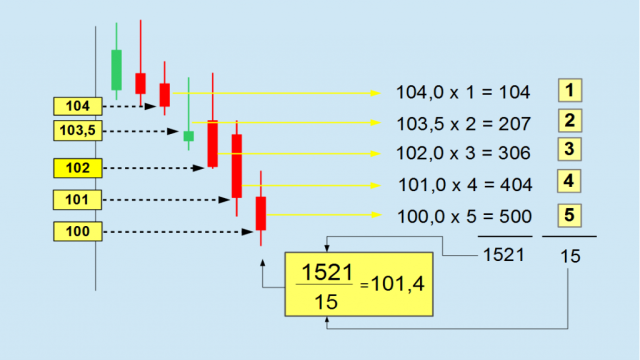

Beispiel für Berechnung

In einem Beispiel wird ein gewichteter gleitender Durchschnitt der letzten 5 Tage berechnet. Dabei werden die Schlusskurse der einzelnen Tage mit den entsprechenden Gewichtungsfaktoren multipliziert und aufsummiert. Die Summe der Gewichtungsfaktoren beträgt 15. Das Ergebnis der Multiplikationen geteilt durch 15 ergibt den gewichteten gleitenden Durchschnitt für den aktuellen Tag.

Unterschied zwischen WMA und SMA

Im Englischen wird der gewichtete gleitende Durchschnitt als Weighted Moving Average (WMA) bezeichnet. Anders als beim einfachen gleitenden Durchschnitt werden die einzelnen Tage beim gewichteten gleitenden Durchschnitt unterschiedlich stark gewichtet. Daher wird der gewichtete Durchschnitt auch als WMA abgekürzt, wobei die Zahl hinter WMA angibt, wie viele Tage zur Berechnung verwendet wurden.

Einsatz des gewichteten gleitenden Durchschnitts im Trading

Der gewichtete gleitende Durchschnitt kann zur Bestimmung des Trends und zur Generierung von Einstiegssignalen verwendet werden. Bei der Trendanalyse kann entweder die Steigung der Durchschnittslinie selbst betrachtet werden oder der Vergleich des Kurses mit dem gleitenden Durchschnitt herangezogen werden. Für das Erzeugen von Einstiegssignalen kann entweder ein einzelner gewichteter gleitender Durchschnitt betrachtet werden oder mehrere gleitende Durchschnitte in Kombination genutzt werden.

Der gewichtete gleitende Durchschnitt reagiert aufgrund der unterschiedlichen Gewichtung der Tage stärker auf kurzfristige Kursänderungen als der einfache gleitende Durchschnitt. Daher wird er auch als kurzfristiger Durchschnitt bezeichnet.

Vergleich zwischen einfachem gleitenden Durchschnitt und gewichtetem gleitenden Durchschnitt

Die Linie des gewichteten gleitenden Durchschnitts verläuft normalerweise näher am aktuellen Kurs als die Linie des einfachen gleitenden Durchschnitts. Bei der Identifizierung von Trends setzt die Trendumkehr im gewichteten Durchschnitt meistens vor der Trendumkehr im einfachen gleitenden Durchschnitt ein. Dadurch ergeben sich potenzielle Handelssignale zuerst im gewichteten gleitenden Durchschnitt und erst danach im einfachen gleitenden Durchschnitt.

Dieser Artikel enthält einen Auszug aus dem Buch “Technische Analyse der Finanzmärkte” von John J. Murphy und dem Buch “Technische Indikatoren – simplified” von Oliver Paesler.