Smarth Beta ETFs sind derzeit eines der heißesten Themen in der Investmentwelt. Diese alternativen Portfoliokonstruktionen basieren auf der Faktorenforschung des Fama-French-Modells und zielen darauf ab, Renditen zu steigern, Volatilität zu reduzieren, Risiken zu minimieren und Diversifikation aufrechtzuerhalten. Im Gegensatz zu traditionellen marktkapitalisierungs- oder liquiditätsgewichteten Benchmarks, die sich ausschließlich auf Preisschwankungen konzentrieren, verfolgen Smart Beta-Strategien Indizes mit spezifischen Faktoren oder Filtern wie Größe, Wert, Qualität, Momentum, Fundamentaldaten, Volatilität oder Dividenden (und deren Kombination). Diese Ansätze werden oft als eine Mischung aus traditionellen aktiven und passiven Strategien betrachtet, bei denen Smart Beta versucht, die Probleme der Über- und Untergewichtung von marktkapitalisierungsgewichteten Indexfonds und die hohen Kosten und die weniger transparente Natur von aktiven Fonds zu überwinden. Die Auswahlprozesse bei Smart Beta-Strategien können die Struktur des ETFs beeinflussen, was zu Unterschieden in den betrieblichen Kosten und der Performance im Vergleich zu einem herkömmlichen marktkapitalisierungsgewichteten ETF führen kann.

Branchentrends

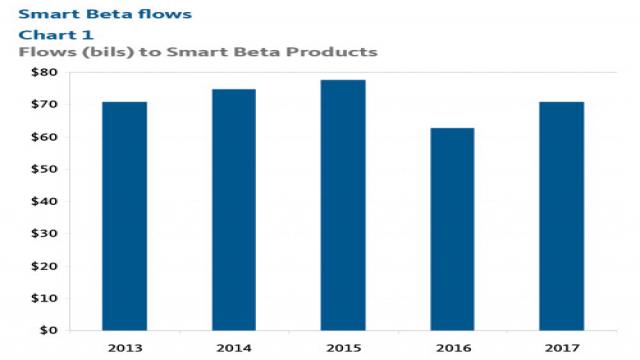

Smart Beta-Produkte haben in den letzten Jahren eine zunehmende Anzahl von Emissionen verzeichnet. Etwa 39% aller Produkte wurden in den letzten drei Jahren auf den Markt gebracht. Obwohl Analysten der Branche im Jahr 2016 prognostizierten, dass sie bis 2020 ein AUM von über 1 Billion US-Dollar erreichen würden, haben Smart Beta-Produkte in den letzten Jahren Marktanteile an neue Gelder verloren. Wo sie einst fast die Hälfte der Nettomittelzuflüsse in ETFs ausmachten, waren es 2017 nur noch 20%.

Hinter den Daten

Smart Beta-Produkte werden von Broadridge als Index-Tracking-Investmentprodukte eingestuft, die sich nicht an traditionellen marktkapitalisierungsgewichteten Benchmarks orientieren. Die Analyse von Broadridge umfasst 642 Smart Beta-ETFs und 819 nicht-smart Beta-ETFs, von denen 636 Smart Beta-ETFs und 816 marktkapitalisierungsgewichtete ETFs mindestens ein Jahr lang Gesamtrendite hatten. In der Analyse werden Zusammenfassungsstatistiken wie Mittelwerte und Standardabweichungen verwendet, um die Unterschiede zwischen den Gruppen zu ermitteln.

Schlussfolgerungen

Innerhalb der Anlageklassen zeigen Smart Beta-Produkte im Allgemeinen höhere Renditen, weniger Volatilität, niedrigere durchschnittliche Kosten und eine geringere Kostenvarianz im Vergleich zu marktkapitalisierungsgewichteten Strategien. Aufgrund der begrenzten Mustergröße empfiehlt Broadridge jedoch separate Peer-Groups für Smart Beta- und marktkapitalisierungsgewichtete ETFs. Es gibt jedoch in einigen Kategorien so wenige Fonds zur Vergleichsgruppe, dass eine Kombination von Smart Beta und marktkapitalisierungsgewichteten Fonds erforderlich sein wird, um eine ausreichend große Peer-Group zu erstellen. Das Benchmarking der Performance zwischen Smart Beta und marktkapitalisierungsgewichteten ETFs ist aufgrund der unterschiedlichen Portfolioaufbauverfahren fragwürdig. Es wird empfohlen, die Produkte innerhalb der Kategorien zu vergleichen, wobei spezialisierte Fonds entsprechend den Standards von Broadridge berücksichtigt werden sollten.