Bei der Anschaffung eines neuen Autos stellt sich neben der Frage nach Art, Hersteller und Modell des Fahrzeugs auch die nach der richtigen Finanzierung. Als attraktive Alternative zum Bankkredit gewinnt das Leasing immer mehr an Bedeutung. Doch welche Voraussetzungen müssen beim Leasing eigentlich erfüllt werden, damit der Antrag positiv beschieden wird?

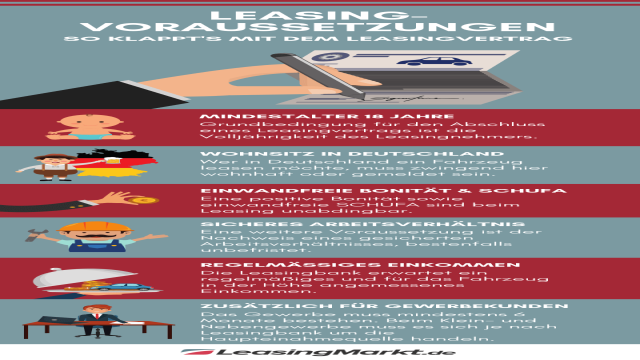

Grundsätzlich ist, wie bei einem Kredit, auch beim Leasing eine ausreichende Bonität erforderlich. Der Leasingnehmer muss in der Lage sein, die monatlich anfallenden Raten über die gesamte Laufzeit ohne Probleme aufzubringen. Dieser Grundsatz gilt gleichermaßen für Privatpersonen und für Unternehmen. Die Höhe der Belastung sollte in einem vertretbaren Verhältnis zum verfügbaren Einkommen stehen. Darüber hinaus darf auch die Kreditwürdigkeit nicht durch negative Einträge bei der Schufa oder anderen Wirtschaftsauskunfteien beeinträchtigt sein. Neben diesen grundsätzlichen Voraussetzungen müssen abhängig vom Status des Leasingnehmers – Privatperson oder Unternehmen – weitere Bedingungen erfüllt werden, um in den Genuss eines Leasingvertrages zu kommen.

Bedingungen für Privatpersonen

1. Regelmäßiges Einkommen

Neben einer positiven Schufa-Auskunft ist beim Leasing von Privatpersonen ein regelmäßiges Einkommen unverzichtbar. Im Idealfall liegt ein unbefristeter Arbeitsvertrag vor, der nicht nur die Höhe des Einkommens bescheinigt, sondern auch, dass dieses voraussichtlich über die gesamte Dauer des Leasingvertrages gesichert ist. Ein solcher Arbeitsvertrag dient der Leasinggesellschaft als Indiz dafür, dass die monatlichen Raten zuverlässig gezahlt werden können.

Handelt es sich um ein befristetes Arbeitsverhältnis, das vor dem Ablauf des Leasingvertrages endet, ist die Chance einer Bewilligung des Leasingantrages eher gering.

2. Verhältnis von Einkommen und Ausgaben

Nicht nur die Regelmäßigkeit, sondern auch die Höhe des Einkommens ist für den Abschluss eines Leasingvertrages ein entscheidender Faktor. Die monatlichen Einnahmen müssen in einem vertretbaren Verhältnis zu den Ausgaben und der Leasingrate stehen. Ein regelmäßiges Einkommen, das nur gerade ausreicht, um kontinuierlich anfallende Kosten wie Miete und allgemeine Lebenshaltungskosten abzudecken, stellt für eine Leasinggesellschaft keine zufriedenstellende Basis für einen Vertrag dar. Deshalb ist es für Bezieher von staatlichen Transferleistungen wie ALG1 oder Hartz 4 trotz regelmäßiger Einnahmen kaum möglich, sich den Wunsch nach einem neuen Auto mithilfe eines Leasingvertrages zu erfüllen. Auch als sogenannter Aufstocker dürfte das zur Verfügung stehende Einkommen in der Regel nicht hoch genug sein, um zusätzlich zu den laufenden Ausgaben regelmäßig eine monatliche Leasingrate aufzubringen.

Um herauszufinden, ob ein Antragsteller zuverlässig über die gesamte Mietdauer seinen Verpflichtungen nachkommen kann, überprüfen die Leasinggesellschaften auch die individuellen Lebensumstände des Antragstellers. Dies bedeutet, dass bei gleichem Einkommen der Antrag eines alleinverdienenden Familienvaters abgelehnt werden kann, während der des kinderlosen Singles angenommen wird.

Bedingungen für Unternehmen

Grundsätzlich gelten für die Bewilligung eines Leasingvertrags von Unternehmen die gleichen Bedingungen wie für einen Vertrag mit einem privaten Leasingnehmer. Auch hier muss die Kreditwürdigkeit eindeutig nachgewiesen werden. In der Regel wird aber nicht nur eine positive Auskunft über das Zahlungsverhalten des Unternehmens anhand der Daten von Wirtschaftsauskunfteien gefordert, sondern auch eine saubere Schufa-Auskunft des Unternehmensinhabers.

Darüber hinaus verlangen die Leasinggesellschaften nicht selten auch eine Betriebswirtschaftliche Auswertung (BWA), die Auskunft über die Ertragslage eines Unternehmens gibt. Gerade für junge Unternehmen stellt diese Forderung oft eine hohe Hürde dar, da sie aufgrund ihres Alters weder eine Bilanz noch eine BWA vorlegen können. So ist es der Leasinggesellschaft kaum möglich, sich ein Bild über die Ertragssituation eines Unternehmens zu machen. Dies führt dazu, dass solche Anträge in der Regel abgelehnt werden.

Welche Unterlagen werden für das Leasing benötigt?

Wer ein Fahrzeug leasen möchte, muss bei der Leasinggesellschaft die erforderlichen Unterlagen einreichen. Diese können sich zwar von Leasinggeber zu Leasinggeber unterscheiden, umfassen jedoch in der Regel folgende Nachweise:

Privatleasing:

- ausgefüllte und unterschriebene Selbstauskunft (wird i.d.R. von der Leasinggesellschaft bereitgestellt)

- Ausweis- oder Reisepasskopie (Vorder- und Rückseite)

- Nur bei ausländischen Leasingnehmern (ohne deutschen Personalausweis bzw. Reisepass): Aufenthaltsgenehmigung inkl. Meldebestätigung

- Gehaltsnachweise (i.d.R. der letzten drei Monate)

Gewerbeleasing:

- ausgefüllte und unterschriebene Selbstauskunft (wird. i.d.R. von der Leasinggesellschaft bereitgestellt)

- Ausweis- oder Reisepasskopie des Geschäftsführers (Vorder- und Rückseite)

- Nur bei ausländischen Leasingnehmern (ohne deutschen Personalausweis bzw. Reisepass): Aufenthaltsgenehmigung inkl. Meldebestätigung des Geschäftsführers

- Handelsregister-Auszug

- ggf. Betriebswirtschaftliche Auswertung (BWA)

- für Einzelunternehmer und Freiberufler: Bescheid des Steuerberaters über Art und Beginn der selbstständigen Tätigkeit sowie über Eintragung in Kammer oder Berufsregister

Alternativen bei fehlenden Voraussetzungen

Kann ein Antragsteller die Anforderungen zur Bewilligung eines Leasingvertrages nicht in vollem Umfang erfüllen, so bestehen sowohl für Privatpersonen als auch für Unternehmen verschiedene Möglichkeiten, doch noch ans Ziel zu kommen.

1. Sonderzahlung leisten

Erscheint die monatliche Leasingrate aus Sicht der Bank zu hoch, kann eine einmalige Sonderzahlung zu Vertragsbeginn vereinbart werden.

Beispiel:

- Leasing ohne Anzahlung: Monatliche Rate 300€, Laufzeit 36 Monaten, Gesamtkosten 10.800€

- Leasing mit 2.500€ Anzahlung: Monatliche Rate 230,55€, Laufzeit 36 Monate, Gesamtkosten 10.800€

Durch eine Sonderzahlung wird die monatliche Belastung gesenkt, das Risiko für den Leasinggeber sinkt. Bei einer Ablehnung des Antrags können Sie die Bank auf diese Option ansprechen, sofern Sie in der Lage sind, eine Anzahlung zu leisten.

2. Kaution hinterlegen

Eine weitere Möglichkeit ist eine Kaution in Höhe von etwa 25 Prozent des Fahrzeugwertes. Wenn es die finanziellen Umstände des Antragstellers zulassen und er über die nötigen Mittel verfügt, diese Summe aufzubringen, kann dieser Betrag als Sicherheit hinterlegt werden. Auf diese Weise kann das Ausfallrisiko des Leasinggebers deutlich reduziert werden. Bleiben die monatlichen Ratenzahlungen aus, greift er auf die Kaution zurück. Gibt es während der gesamten Mietdauer keine Zahlungsausfälle, wird die gesamte Summe zum Ende der Vertragslaufzeit zurückgezahlt oder beim Kauf des Leasingfahrzeugs auf den Kaufpreis angerechnet.

Wird dieser Weg gewählt, sollte beim Abschluss des Leasingvertrages darauf geachtet werden, ob und wenn ja in welcher Höhe eine Verzinsung der hinterlegten Kaution erfolgt. Eine rechtliche Pflicht zur Verzinsung, wie etwa bei einer Mietkaution für eine Wohnung, besteht jedoch nicht.

3. Bürge einsetzen

Eine weitere Möglichkeit, trotz fehlender Voraussetzungen zu einem Leasingfahrzeug zu kommen, besteht in der Stellung eines Bürgen. Auch diese Alternative gilt für Privatpersonen und Unternehmen gleichermaßen.

Bei privaten Leasingnehmern kann eine Person als Bürge auftreten, die über die notwendige Bonität und ein entsprechendes Einkommen verfügt. Die Höhe des Einkommens muss es dem Bürgen erlauben, bei Zahlungsschwierigkeiten die aus dem Leasingvertrag resultierenden finanziellen Verpflichtungen des Leasingnehmers zu übernehmen. Er haftet bis zum Vertragsende in voller Höhe für die monatlichen Raten. Die Eignung einer Person als Bürge muss durch die Vorlage entsprechender Nachweise belegt werden. In der Regel stellen sich Familienangehörige oder langjährige Freunde als Bürge für Privatpersonen zur Verfügung.

Bei jungen Unternehmen, denen die nötigen Voraussetzungen für einen Leasingvertrag fehlen, kann ebenfalls ein Bürge diese Lücke schließen. Dies kann unter Umständen auch der Geschäftsführer oder ein Gesellschafter der Firma sein. Allerdings ist es auch hier erforderlich, dass der Bürge eine ausreichende Bonität nachweisen kann.

Selten seriös und günstig: Leasing ohne Schufa und Bonitätsprüfung

Wenn die notwendigen Voraussetzungen für einen Leasingvertrag nicht vorhanden sind, ist die Versuchung groß, sich an einen Anbieter zu wenden, der verspricht, ein Leasingfahrzeug auch ohne Schufa-Abfragen und Bonitätsprüfungen zur Verfügung zu stellen. Bei derartigen Offerten ist jedoch höchste Vorsicht geboten.

Die Vertragsbedingungen und Konditionen sollten ganz genau unter die Lupe genommen werden. Nicht selten verstecken sich im Kleingedruckten Klauseln, die den Leasingnehmer am Ende teuer zu stehen kommen können. Auch die Konditionen für solche Angebote sind in der Regel alles andere als günstig. Das hohe Risiko eines Zahlungsausfalls lassen sich diese Leasinggeber oftmals mit überhöhten Raten oder versteckten Sonderzahlungen bezahlen.

Auch wenn vielen Antragstellern die Bedingungen der seriösen Leasinggesellschaften als zu streng und unflexibel vorkommen mögen, so dienen diese nicht nur dem Schutz der Unternehmen vor Zahlungsausfällen – auch die Kunden profitieren am Ende von den strikten Regeln. Oft ist der Wunsch nach einem neuen Auto so übermächtig, dass die finanziellen Risiken beiseitegeschoben und nicht beachtet werden. Nicht selten führen bei einem zu geringen Einkommen Kredit- und Leasingraten zu einer Überschuldung, die in manchen Fällen nur durch eine langwierige Privatinsolvenz beendet werden kann. Deshalb sollte jeder, dessen Antrag von einem seriösen Leasingunternehmen abgelehnt wurde, ganz genau überlegen, ob er dieses Risiko tatsächlich auf sich nehmen möchte.