Wer mehrere Kredite bei verschiedenen Banken bedienen muss, verliert schnell den Überblick und gerät leicht in die Schuldenfalle. Um dieser unangenehmen Situation vorzubeugen, ist eine Umschuldung die Lösung. In diesem Artikel erfahren Sie, wie der Umschuldungsprozess abläuft und wann es sinnvoll ist, eine Umschuldung durchzuführen.

Wie funktioniert eine Umschuldung?

Bei einer Umschuldung nehmen Sie einen neuen Kredit auf, um den alten abzulösen. Dadurch werden alle bestehenden Schulden zu einer günstigeren Kreditrate zusammengefasst. Egal, ob es sich um einen Ratenkredit, Hypothekenkredit oder Dispokredit handelt – die Möglichkeiten zur Umschuldung sind vielfältig.

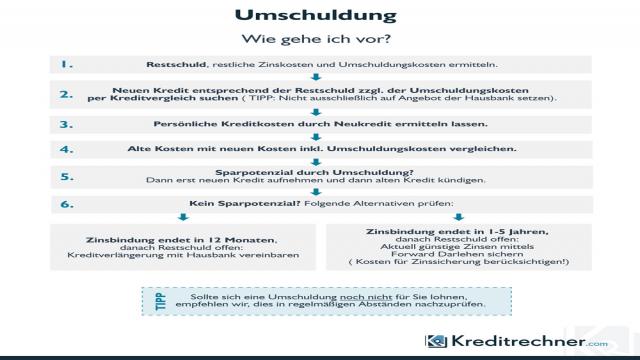

Im Allgemeinen empfiehlt es sich, folgenden Ablauf bei einer Umschuldung zu befolgen:

- Überblick verschaffen: Machen Sie eine Liste aller Verbindlichkeiten bei verschiedenen Banken.

- Kostenvergleich durchführen: Prüfen Sie, ob sich eine Umschuldung finanziell lohnt. Berücksichtigen Sie dabei auch eventuelle Vorfälligkeitsentschädigungen.

- Umschuldungsrechner nutzen: Überprüfen Sie mithilfe eines Umschuldungsrechners, wie viel Sie durch eine Umschuldung einsparen könnten.

- Entscheidung treffen: Basierend auf den Ergebnissen des Kostenvergleichs und des Umschuldungsrechners entscheiden Sie, ob eine Umschuldung für Sie sinnvoll ist.

- Neuen Kredit beantragen: Wenn Sie sich für eine Umschuldung entscheiden, beantragen Sie einen neuen Kredit und lösen damit den alten Kredit ab.

Besonders der Umstieg vom teuren Dispokredit zu einem günstigen Ratenkredit bietet die Möglichkeit, Zinsen zu sparen und Schulden schnell loszuwerden.

Wann ist eine Umschuldung sinnvoll?

Mithilfe eines Umschuldungsrechners können Sie herausfinden, ob sich eine Umschuldung finanziell lohnt. Darüber hinaus sollten Sie noch einige Faustregeln beachten:

- Vergleichen Sie die Zinssätze verschiedener Kreditangebote, um die besten Konditionen zu erhalten.

- Beachten Sie die Kündigungsfristen und eventuelle Vorfälligkeitsentschädigungen bei bestehenden Krediten.

- Passen Sie die neuen Kreditraten an Ihr Einkommen an.

Beispiel: Ratenkredit umschulden

Lassen Sie uns das Potenzial einer Umschuldung anhand eines Beispiels veranschaulichen: Ein Kunde nimmt einen Ratenkredit über 22.000 Euro mit einer Laufzeit von fünf Jahren und einem effektiven Jahreszins von 12,58 Prozent auf. Die monatliche Rate beträgt 488,40 Euro.

Wenn der Kreditnehmer diesen Kredit nach zwei Jahren kündigt und einen neuen Kredit für die verbleibenden 15.000 Euro mit einem effektiven Jahreszins von 4,45 Prozent bei einer anderen Bank aufnimmt, sinkt die monatliche Rate auf 445,87 Euro. Am Ende ergibt sich eine Ersparnis von 1.531,12 Euro.

Umschuldung von Dispokrediten

Dispozinsen gehören zu den höchsten Zinssätzen in Deutschland. Eine Umschuldung von teuren Dispokrediten zu einem günstigen Privatkredit ist daher sinnvoll. Im Beispiel reduziert sich bei einem 2.500-Euro-Dispokredit mit einem Zinssatz von 11,99 Prozent die monatliche Rate von 82,21 Euro auf 74,02 Euro. Das bedeutet eine Ersparnis von 294,68 Euro bzw. 9,96 Prozent.

Umschuldung von Autokrediten

Bei der Ablösung von Autokrediten müssen bestimmte Punkte beachtet werden. Oftmals verlangen Kreditgeber bei zweckgebundenen Krediten eine Sicherheit, wie das finanzierte Auto selbst. Hier ist es wichtig sicherzustellen, dass die Ablösung ohne Probleme vonstattengeht.

Umschuldung von Baufinanzierungen

Baufinanzierungen können zum Ende der Zinsbindungsfrist oder nach zehn Jahren umgeschuldet werden. Die Einsparungen bei einer Umschuldung einer Baufinanzierung sind aufgrund der höheren Kreditsummen oft beträchtlich.

Beachten Sie die Kündigungsfristen und Vorfälligkeitsentschädigungen bei der Umschuldung von Baufinanzierungen.

Abschließend sollten Sie immer darauf achten, dass die neuen Kreditraten zu Ihren finanziellen Verhältnissen passen. Mit diesen Tipps können Sie Ihre Schuldenlast reduzieren und finanzielle Freiheit erlangen.

Dieser Artikel enthält keine Anlageberatung oder Empfehlung zu bestimmten Produkten. Jegliche finanziellen Entscheidungen sollten auf sorgfältiger Prüfung und Beratung basieren.