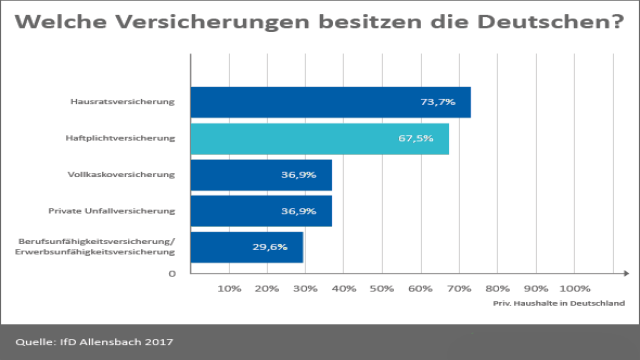

Die Privathaftpflichtversicherung (PHV) gehört zu den wichtigsten Versicherungen für Privatpersonen. Sie schützt die Versicherten vor den oft hohen Kosten, die bei Schadensersatzansprüchen entstehen können. Dennoch haben nur knapp zwei Drittel der deutschen Haushalte eine Haftpflichtversicherung abgeschlossen. Der Grund dafür mag sein, dass es sich bei der Haftpflicht um keine Pflichtversicherung handelt und der Abschluss daher freiwillig ist. Dennoch ist die Haftpflichtversicherung für jeden sinnvoll.

Warum sollte jeder eine Privathaftpflicht haben?

Die private Haftpflichtversicherung ist für jeden sinnvoll. Liegt keine Haftpflichtversicherung vor, haftet man bei selbst verursachten Schäden gegenüber Dritten mit dem eigenen Privatvermögen. Viele denken dabei an kleinere Missgeschicke wie Rotweinflecken auf dem Sofa oder eine zerbrochene Vase. Solche Fälle sind vergleichsweise günstig. Aber auch bei einem Verkehrsunfall mit Personen- und Sachschäden, den man als Radfahrer oder Fußgänger verursacht, wäre die Haftpflichtversicherung wichtig. Noch teurer kann es werden, wenn man in der Mietwohnung einen Brand verursacht. Der finanzielle Ruin wäre in einem solchen Fall vorprogrammiert. Eine private Haftpflichtversicherung ist also eine sehr gute Wahl, um sich umfassend abzusichern.

Umfassender Schutz für wenig Geld

Eine Haftpflichtversicherung ist schnell abgeschlossen und kostet vergleichsweise geringe Beiträge. Ein Standardtarif ohne Extraleistungen bietet bereits umfassenden Schutz vor Schadensersatzansprüchen. Die genauen Leistungen hängen vom Versicherungsgeber ab, aber viele Anbieter bieten vergleichbare Leistungen an. Privathaftpflichtversicherungen schützen ihren Besitzer vor Personen-, Sach- und Vermögensschäden bis zu einer gewissen Deckungssumme, zum Beispiel bis zu 10 Millionen Euro. In der Regel ist man auch im Ausland geschützt. Häufige Schadensfälle sind zum Beispiel Schäden im Straßenverkehr, in der Mietwohnung, bei sportlichen Hobbys oder bei der Internetnutzung. Eine Haftpflichtversicherung übernimmt alle anfallenden Kosten, solange die Deckungssumme nicht überschritten wird. Man kann auch eine Selbstbeteiligung vereinbaren, um den Tarif günstiger zu gestalten. Die Haftpflichtversicherung ist flexibel erweiterbar, man kann Zusatzleistungen buchen oder Spezialtarife für einen bestimmten Lebensbereich abschließen.

Was passiert ohne Versicherungsschutz?

Natürlich ist jede Haftpflichtversicherung besser als kein Versicherungsschutz. Dennoch ist es wichtig, den Vertrag genau zu prüfen, da nicht jeder Schadensfall abgedeckt sein könnte. Es gibt verschiedene Bausteine einer Haftpflichtversicherung, die je nach Anbieter und Tarif unterschiedlich enthalten sein können. Zum Beispiel können Kosten für Allmählichkeitsschäden entstehen, bei denen Schäden über einen längeren Zeitraum entstehen und später größere Auswirkungen haben. Auch Gefälligkeitsschäden, bei denen Schäden im Zuge eines Freundschaftsdienstes entstehen, oder Forderungsausfalldeckung, bei der man selbst erlittene Schäden abdeckt, für die der Verursacher nicht aufkommen kann, können hohe Kosten verursachen. Eine Schlüsselversicherung ist wichtig, um den Verlust von fremden Schlüsseln abzudecken, und gerade bei Hobbies oder Sport ist eine Absicherung für Unfälle wichtig. Es gibt also viele Kosten, die entstehen können, wenn man nicht ausreichend geschützt ist.

Ab wann sollte man eine Versicherung abschließen?

Jeder, der volljährig ist, sollte über den Abschluss einer Privathaftpflicht nachdenken. Spätestens wenn man ausgezogen ist, ist die Privathaftpflicht sinnvoll. Kinder sind bis zur Volljährigkeit automatisch in der Familienhaftpflicht mitversichert, oft auch über das 18. Lebensjahr hinaus. Bei Auszubildenden oder Studenten hängt es von verschiedenen Kriterien ab, ob sie eine gesonderte Haftpflichtversicherung benötigen. Es ist wichtig, den bestehenden Versicherungsvertrag der Eltern zu prüfen und gegebenenfalls zu erweitern.

In vielen Fällen ist eine Haftpflichtversicherung notwendig

Obwohl die Haftpflichtversicherung keine Pflichtversicherung ist, kann sie in vielen Fällen besonders nötig sein. Viele Vermieter verlangen bei Einzug eine private Haftpflichtversicherung, um bestimmte Schäden an der Wohnung abzudecken. Auch als Autofahrer benötigt man eine gesonderte Kfz-Versicherung, die Schäden speziell für Autofahrer abdeckt. Eine Berufshaftpflichtversicherung wird in vielen Berufen benötigt, zum Beispiel bei Ärzten oder Architekten. Und auch Hundebesitzer sollten eine spezielle Hundehaftpflichtversicherung abschließen, um Schäden abzudecken, die der eigene Hund verursachen kann.

Welcher Versicherungstarif ist der richtige?

Der richtige Versicherungstarif hängt von der Lebenssituation ab. Wenn sich die Lebenssituation ändert, sollte auch die eigene Haftpflichtversicherung überprüft werden. Eine Single-Haftpflichtversicherung ist oft teurer als ein Tarif für Paare, der nur geringfügig mehr kostet. Wenn ein Paar zusammenzieht, sollte eine der beiden bestehenden Haftpflichtversicherungen gekündigt werden, um die Kosten zu teilen. Wenn man Kinder bekommt, sollte man auch prüfen, ob der Versicherungsvertrag minderjährige Kinder absichert. Es ist wichtig, die Änderungen in der Familiensituation dem Versicherer mitzuteilen.

Fazit: Eine Haftpflichtversicherung ist sinnvoll und notwendig

Es gibt kaum Gründe, keine Haftpflichtversicherung abzuschließen. Unabhängig von Alter, Beruf oder Lebenssituation können im Alltag immer wieder Dinge passieren, die Kosten verursachen können. Die Tarife sind meist günstiger, als man denkt. Man bekommt umfassenden Schutz zu einem kleinen Preis. Es lohnt sich jedoch, aktuelle Angebote zu vergleichen, um einen Tarif mit gutem Preis-Leistungsverhältnis zu finden.